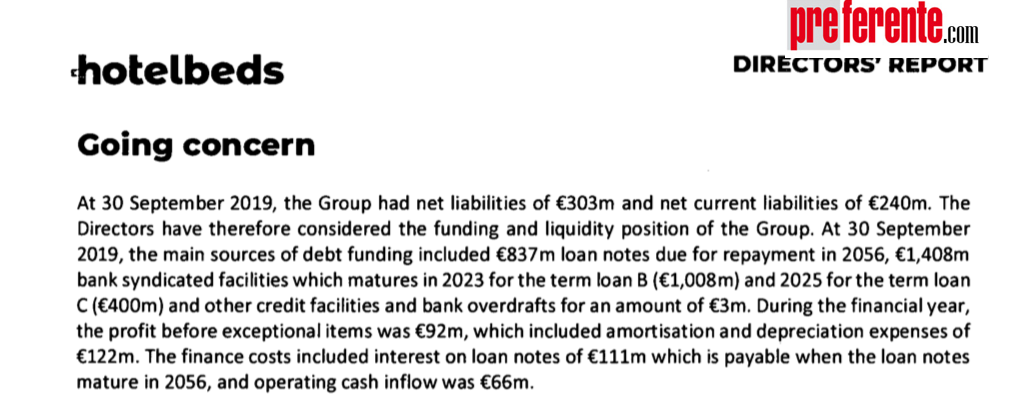

Hotelbeds, calificado como el mayor bedbank mundial, debe afrontar el pago de 1.008 millones de euros de su deuda sindicada a un conjunto de bancos en 2023, y dos años más tarde, en 2025, debería abonar 400 millones, según consta en el reporte financiero anual para su ejercicio de 2019 que finalizó el pasado 30 de septiembre y al que tuvo acceso en exclusiva preferente.com (Aviso para Hotelbeds: duplica sus pérdidas y baja ingresos).

Hotelbeds, calificado como el mayor bedbank mundial, debe afrontar el pago de 1.008 millones de euros de su deuda sindicada a un conjunto de bancos en 2023, y dos años más tarde, en 2025, debería abonar 400 millones, según consta en el reporte financiero anual para su ejercicio de 2019 que finalizó el pasado 30 de septiembre y al que tuvo acceso en exclusiva preferente.com (Aviso para Hotelbeds: duplica sus pérdidas y baja ingresos).

El Ebitda de Hotelbeds en los dos últimos años fue de 202 millones para su ejercicio de fiscal de 2018 y de 237 millones para el periodo entre octubre de 2018 y septiembre de 2019, un año fiscal en el que como reveló preferente.com el bedbank duplicó su pérdida neta al pasar de 82 millones a 169 millones, y en el que sus ingresos se redujeron un 7,4 por ciento, quedando por debajo de los 6.000 millones, y sus room-nights se desplomaron un 11 por ciento, al descender hasta las 44,4 millones.

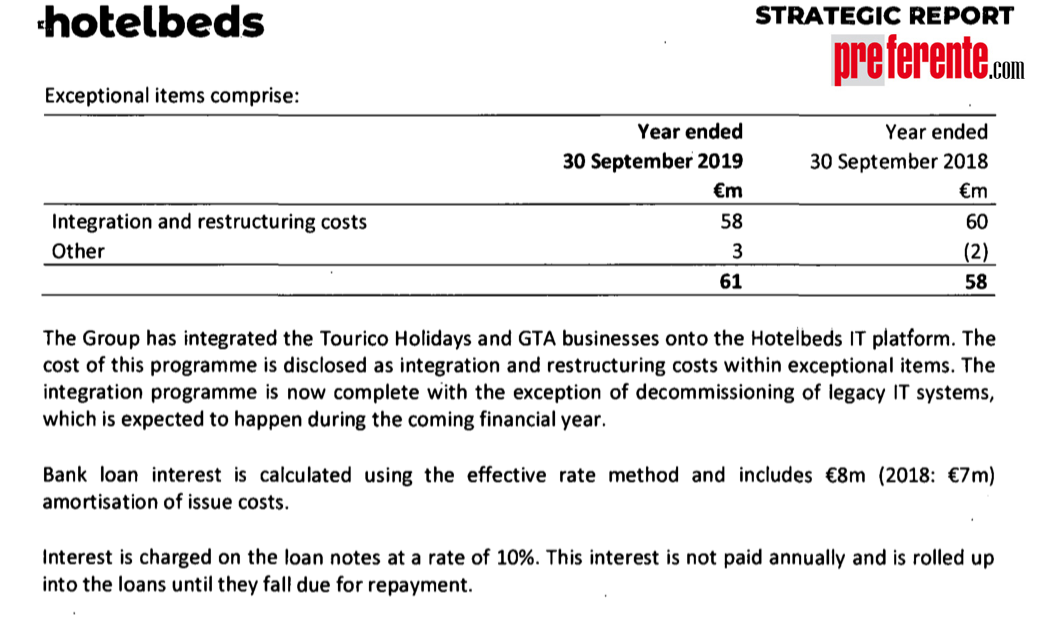

Los intereses financieros del bedbank superan el 4 por ciento, según se indica en el reporte estratégico de Hotelbeds, donde se detalla el precio de las adquisiciones de la propia matriz por 1.293 millones de euros; de Tourico por 524 millones, y de GTA por 698 millones, así como la más reciente hace un año de Holiday Taxis de 43 millones, con el grueso de este monto pasando a engrosar la deuda del gigante presidido por Joan Vilá.

Los intereses financieros del bedbank superan el 4 por ciento, según se indica en el reporte estratégico de Hotelbeds, donde se detalla el precio de las adquisiciones de la propia matriz por 1.293 millones de euros; de Tourico por 524 millones, y de GTA por 698 millones, así como la más reciente hace un año de Holiday Taxis de 43 millones, con el grueso de este monto pasando a engrosar la deuda del gigante presidido por Joan Vilá.

Ante esta situación, Hotelbeds tuvo que despedir a 200 personas el año pasado, al reducir su plantilla hasta dejarla en 4.818 trabajadores a 30 de septiembre de 2019, con lo que consiguió ahorrarse 17 millones de costes laborales, quedando en esa fecha en 236 millones anuales frente a 253 millones del ejercicio anterior, de acuerdo a lo revelado en su reporte anual en el que también se recoge un descenso de sus ingresos en su principal mercado, Estados Unidos.

El accidente del E-190 azerí desde dentro: así se vivió en la cabina

El accidente del E-190 azerí desde dentro: así se vivió en la cabina La aviación europea aprueba el nuevo buscador de Google

La aviación europea aprueba el nuevo buscador de Google Antártida: el turismo ‘asalta’ el último reducto preservado

Antártida: el turismo ‘asalta’ el último reducto preservado El aeropuerto de Palma arrancará el 2025 con menos vuelos y plazas

El aeropuerto de Palma arrancará el 2025 con menos vuelos y plazas Ávoris duplica beneficios y prevé un 2025 aún mejor

Ávoris duplica beneficios y prevé un 2025 aún mejor

Cozumel: hoteles del centro atraen turismo con experiencias culturales

Cozumel: hoteles del centro atraen turismo con experiencias culturales México: destacan turistas de USA, Canadá y Colombia por vía aérea

México: destacan turistas de USA, Canadá y Colombia por vía aérea Caribe mexicano: hoteles alcanzan ocupación de 100% en Nochebuena

Caribe mexicano: hoteles alcanzan ocupación de 100% en Nochebuena Nadal escoge a Cancún como sede del evento deportivo Premier Padel

Nadal escoge a Cancún como sede del evento deportivo Premier Padel

Animals!!! Van a saturar el Tamib!!

Pinta mal... pagar 1000 millones en tres años?? Según los resultados del último año y sin olvidar el agujero que hizo amoma a HotelBeds pues me temo que esto va ser difícil , habrá más.despedos, reducción de jornadas. La verdad deberían depender más de tecnología para reducir los costos de.la operativa así como mejorar sus márgenes. Suerte

La tecnología no es el fuerte de las empresas españolas de hostelería, pinta mal....

Para una empresa que debe valer 3.000 ó 4.000M€ poca deuda me parece. Además renegocian plazo e importe cada dos años como ya hicieron el año pasado.

Si Hotelbeds la compraron por poco más de 1000M, de dónde sacas que vale 3000 o 4000?

Por mucho que os empeñéis en seguir engañando, si HB genera 200 M€ de Ebitda al año, multiplicado por tres son 600 M€, quedan 400M€ para que se pueda pagar la deuda de 1.000M€ en tres años.

Si tenemos que estar tranquilos porque los bancos la renegocien, mejor no basarnos en el precedente de Thomas Cook.

Los bancos pueden renegociar si hay un plan de futuro disrruptivo, lo que ni de lejos ocurría con TC ni con HB.

Y sobre un comprador, dudo que ninguno se exponga a hundirse en Bolsa cuando anuncie que compra una empresa tan endeudada, sin activos tangibles, y sin un plan de futuro innovador.

Completamente de acuerdo

Erosky no tiene ningún plano distintivo y renegociar la deuda cada vez. Chicos tenéis que retomar los libros de finanza empresarial

Exactamente!

Si tiene un Ebitda de 237 millones, su valor estaría en torno a 2.000 millones, siendo optimistas.

Evidentemente, la sociedad pierde debido al coste financiero de su deuda.

Si no mejora el margen operativo, la renegociación de la deuda soluciona el problema.

El informe no deja de ser lo habitual que presenta una sociedad y que es de libre acceso.

Un detalle que se te escapa. Al valor que calculas por multiplo de EBITDA hay que restarle la deuda que parecen ser 2.245M con lo que el valor de la compañía sería NEGATIVO por 245M. Por cierto, ya me gustaría ver el detalle de ese EBITDA porque no me cuadra de ninguna de las maneras.

rectificación .... "la renegociación de la deuda NO soluciona el problema"

El EBITDA es sólido (237M€), va en aumento mejorando más de un 10% respecto a 2018 y como ya comentan por ahí abajo, la deuda es alta pero tampoco parece inasumible, pues es probable que renegocien plazos de devolución de deuda. A ver qué planes tendrán los fondos, pero con este EBITDA, no debería sorprender que encuentren comprador.

Si muchos costes de departamentos y máquinas que antes se calculaban antes de EBITDA (es decir estaban restados al EBITDA) , los paso abajo así tb lo aumento yo.

Es pura ingeniería financiera el aumento de EBITDA ninguna reducción de costes

Hombre si son costes de máquinas (amortización) debe ir debajo ¿no? De ahí la A de EBITDA

Tic tac tic tac....

Disfrutar de ver en problemas financieros (cosa que pongo en duda, pero bueno) a una empresa que da de comer a 4.500 empleados y sus familias es para hacérselo mirar y dice mucho de la calidad humana de muchos de los comentaristas habituales de este tipo de noticias.

El problema financiero lo van a tener los jefecitos de medio pelo y enchufados cuando les toque ir al Inem o a otras empresas del sector. Que la inmensa mayoría de la industria los quiera ver caer pasa por llevar años mirando a los demás por encima del hombro, con soberbia y mucha prepotencia. Como se suele decir.. Arrieros somos y en el camino nos encontraremos..

Toda la razón, sobre todo en Bedsonline, con jefecillos listillos que se creen mejores que los demás. Las agencias de viaje decimos basta a vuestra prepotencia y mal hacer!

El problema no es Hotelbeds, que es el mayor receptivo del mercado y que siempre ha funcionado bien, dando beneficios. El gran problema que tenemos es Bedsonline, que se creó para la distribución del B2B, dando beneficios durante años y llevan otros tantos dejando pérdidas, incrementando el personal y salarios que no corresponden al nivel de profesionalidad. Lo que tendría que hacer la empresa es venderlo y dedicarse solo a la distribución desde Hotelbeds. Seriamos más que productivos y nos sacaríamos un lastre que lleva años dándonos pérdidas. Que ya estamos cansados de que metan a todas las marcas en el mismo saco. Joan Vila, analiza de una vez Bedsonline y dime si no tengo razón.

Correcto, no tienes razón

Ea , pues se acabó lo que se daba , en 2 añitos está liquidada , esto no lo salva ni perry , el fondo de inversión va a intentar vender hotelbeds, como nadie la va a comprar con la deuda que tiene y los números que da intentarán refinanciar la deuda y cubrir la inversión como ya han hecho y después .... concurso de acreedores?

Se veía venir porqué está viviendo de las rentas y ha ido perdiendo inercia hasta llegar a este punto, cuando los que te gobiernan no se preocupan como funciona la empresa , el mamoneo de los amiguismos, la mala gestión de los jefes medios a medio plazo, el edificio mirall convertido en un ministerio donde sólo se preocupan de picar a la entrada y a la salida , la fuga de profesionales .... al final llega la competencia y te pasa como un Ferrari y cuando quieres reaccionar ya es tarde , y eso le va a importar a alguien como J.V. que tiene un bonus de 1.000.000 euros al año más salario durante más de 10 años? La respuesta es NO

A ver quieren vender y por eso se llevan a algunos departamentos a Asia y Colombia por mano de obra barata y mala para hacer creer q los costes son más baratos q los beneficios y así el comprador se confía y compra y cuando se dé cuenta del marronaco que ha adquirido los inútiles d ahora ya estarán lejos con su dinerito y viviendo la vida padre. Hay quejas d clientes d los agentes de Asia y Colombia q por cierto hacen perder un dineral a hbds pero parece ser q eso ya no importa, lo más importante al final no son los clientes sino vender caro una empresa q le importa 3 pepinos seguir activa

A mi lo que me parece increíble es que tengan deuda gracias al gasto de personal cuando por mi agencia no viene ni un solo comercial al menos recordándome que están ahí. La segunda parte es que no entiendo como es posible que por el mismo hotel existan diferencias desorbitadas siendo Bedsonline a veces hasta 250 - 300 euros más caro en una estancia en Nueva York. Lo que está claro es que la maquinaria interna, a pesar de tener tanto personal, no está bien organizada sopena de la deuda que le ha dejado alguna que otra quiebra de las OTAs

Si no entiendes la diferencia de precios en sitios como NYC, donde lo único que se hace son garantias, es que no sabes como se negocia frente a un hotelero. Las quiebras de las OTAs están cubiertas por las aseguradoras, así que nada tiene que ver con la deuda.

Un saludo

Hola , cuando se ha anunciado cinven he comentado todo esto , si los de arriba estan bien sentaditos cobrando medio kilo(minimo) , y los puestos entermedios 100k para arriba, quien se tiene que preocupar son los de abajo porque cuando esto explote (y lo hará) , mucha gente va a perder su trabajo . .

tic tac .. tic tac... time bomb

Es mucho dinero hasta 2023, se refinanciará. Pero no va pasar nada al grupo, nadie lo cerraría y perdería tanto dinero. Sigo comprando con ellos

Nadie lo cerraría? Todo depende de cuanto dinero propio (no prestado) tengas invertido. Perder 500Mio para un fondo puede ser incluso poco, el resto lo perderían los bancos.

Hotelbeds puede ser muy rentable, pero necesita un plan de reestructuracion que pase por:

1. Reducción de costes en bonos de gerencia, bajar fijos altos y subir objetivos al personal de base.

2. Aumentar las garantias y depositos, mucha mas exclusividad

3. Quitarse del medio BOL

4. Aliarse con fondos para gestionar y mejorar liquidez

5. Invertir en contratación automática para el producto B,C,C

6. Mas gente del negocio y menos consultoras

6. Volver al negocio receptivo

7. Invertir mas en Revenue Management

8. Incentivar mas la distribucion

Se lo hacen en un mes quiebran de verdad

Quitarse a BOL del medio es lo que ya están haciendo, desde hace 4 o 5 años...

Alguien sabe por qué casi la mitad de los empleados trabajan en General & Administration? Y sólo la otra mitad en Operaciones y Ventas?

Lo que sobran son jefecillos, allí todos son managers, heads o jefes de ellos mismos con un sueldo de +€100k, aquí si que pueden reducir costes en sus sueldos y sus viajes injustificados. Llevan años calentando la silla mientras la gente que tienen debajo les saca el trabajo y va rotando xq no soporta aguantar esos inútiles cada día.

Nada que decir de la dirección, creo q J.V C.M y A.G hacen muy buen trabajo