El sector de la aviación fue, sin lugar a duda, uno de los más afectados por la terrible crisis del Covid. De la noche a la mañana, las aerolíneas tuvieron que dejar en tierra la práctica totalidad de sus flotas, situación que se prolongó durante meses, lo cual dejó un agujero de dimensiones históricas en sus arcas y elevó el endeudamiento hasta cotas nunca antes vistas (El efecto de la pandemia: 86 quiebras aéreas en dos años).

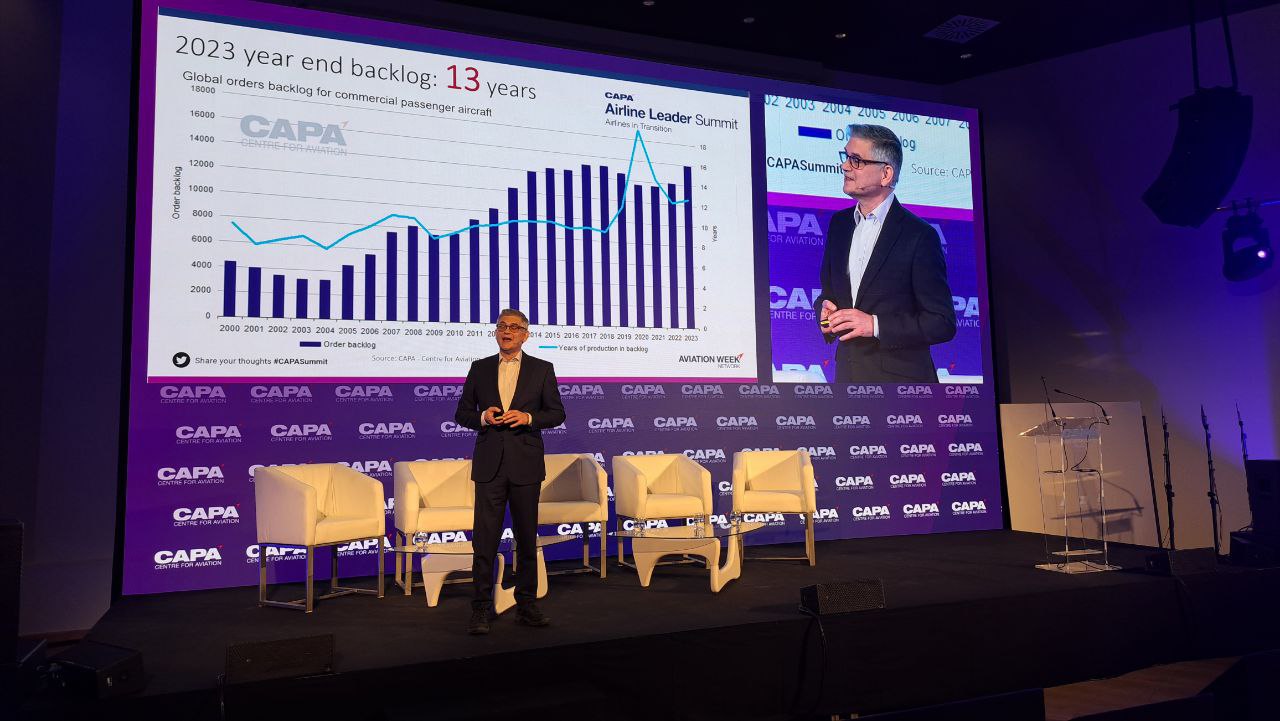

Un informe presentado en el marco de CAPA Airline Leader Summit, que se celebra en estos momentos en Granada, revela cómo se ha acelerado la concentración aérea a raíz del estallido de la pandemia. Según los datos proporcionados por Jonathan Wober, chief financial analyst de CAPA, en el arranque de 2024 hay 502 aerolíneas comerciales operativas en el mundo, lo que representa un retroceso del 17,8% en comparación con los 611 que había en 2019.

Hay dos factores principales que explican esta tendencia hacia la consolidación: el cierre de empresas motivado por la brutal crisis y, en segundo lugar, las operaciones de concentración completadas en los últimos años.

En el caso concreto de Europa, se ha pasado de 264 a 222 líneas aéreas, lo que representa un recorte del 15,9%. Y todo parece indicar que el proceso se acelerará en los próximos años. Cabe mencionar, por ejemplo, que aerolíneas punteras como Iberia-Air Europa, Lufthansa-Ita Airways y Air France-SAS encaran la recta final de sus respectivos procesos de compra e integración. Y también está en marcha la privatización de TAP Portugal (Compra de Air Europa por Iberia: Bruselas “para el reloj”).

Del resto de regiones, América Latina es la que ha experimentado en estos últimos años una mayor concentración, pasando de 129 a 106 compañías aéreas, lo que supone un descenso del 17,8%. En el lado opuesto figura América del Norte, que pasa de 169 a 156 líneas aéreas, con una bajada del 7,7%.

Dit Gestión: “Con Ávoris seremos un grupo imbatible”

Dit Gestión: “Con Ávoris seremos un grupo imbatible” Cerdeña: 20 millones para que las aerolíneas vuelen a la isla

Cerdeña: 20 millones para que las aerolíneas vuelen a la isla Norwegian reemplaza a Ryanair en Dinamarca

Norwegian reemplaza a Ryanair en Dinamarca Los hoteles reclamarán a Booking un mínimo de 3.000 millones

Los hoteles reclamarán a Booking un mínimo de 3.000 millones Barajas: medio millar de indigentes convierten el aeropuerto en su hogar

Barajas: medio millar de indigentes convierten el aeropuerto en su hogar

Cancún adecúa su producto para mayores o discapacitados

Cancún adecúa su producto para mayores o discapacitados Hyatt compra Playa por 2.600 USD millones y añade sus 8.600 cuartos

Hyatt compra Playa por 2.600 USD millones y añade sus 8.600 cuartos Cancún acoge a la elite del tenis femenino con el open de la WTA

Cancún acoge a la elite del tenis femenino con el open de la WTA Cancún tendría su mejor hotel listo para 2026 según Meliá

Cancún tendría su mejor hotel listo para 2026 según Meliá

Preferente.com Diario para profesionales del Turismo