La Dirección General de la Competencia de la Unión Europea, que ya tumbó la operación en el anterior intento, es la última barrera que separa a Iberia de Air Europa. De su dictamen dependerá que se ejecute la que sería la mayor compra de la historia de la aviación española y, por ende, que el aeropuerto de Barajas pueda dar el salto que necesita para intentar competir de tú a tú con los grandes hubs del norte de Europa (Iberia-Air Europa: Bruselas emitirá su primer dictamen este mes).

No es necesario ser un experto en la materia para darse cuenta de que la operación asusta a la Comisión Europea, especialmente reticente con el dominio que ambas compañías pasarían a tener en determinadas rutas domésticas y, especialmente, en las conexiones de largo radio con América Latina. Sin embargo, la cuota de ambas seguiría siendo inferior que la que poseen los grandes operadores del norte de Europa. Más aún cuando IAG se ha comprometido a liberar un 40% de los vuelos operados por Air Europa en 2023 (Iberia cederá cerca de la mitad de los derechos de vuelo de Air Europa).

Pero con independencia de este compromiso, las cifras actuales avalan la operación al demostrar que la compañía resultante no superaría las cuotas de mercado de los dos grandes grupos aéreos del continente, Air France-KLM y Lufthansa.

En lo que respecta a las rutas de largo radio, Iberia-Air Europa poseen un 64% en Madrid, frente al 74% de KLM en Ámsterdam, el 64% de Lufthansa en Frankfurt y el 61% de Air France en París. Pero la cosa no queda ahí. Lufthansa acapara el 70% de los vuelos de larga distancia en Múnich, mientras que Swiss controla el 72% en Zúrich.

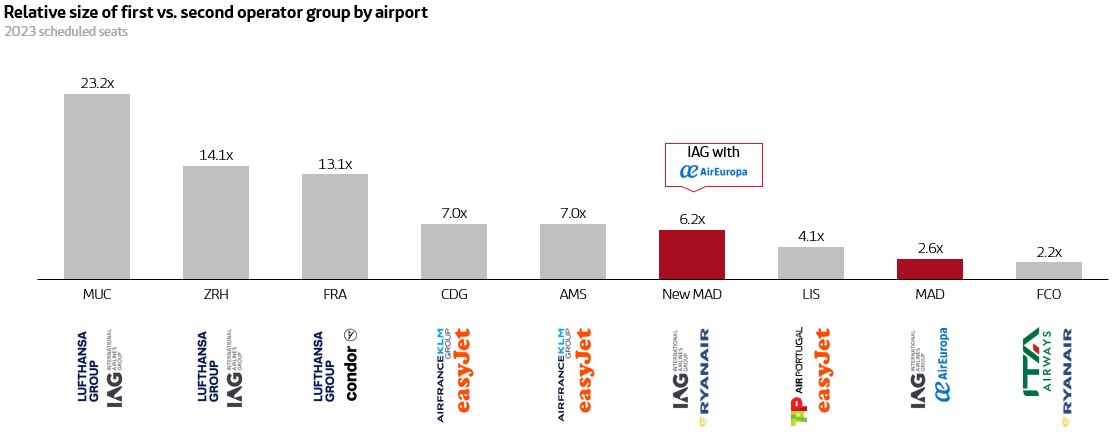

Si nos fijamos en el tamaño relativo del primer grupo respecto al segundo en cada hub, Lufthansa Group y AF-KLM son entre siete y 23 veces mayores comparados con el segundo operador, IAG e Easyjet, respectivamente. Tras la operación, IAG se quedaría por debajo, siendo 6,2 veces mayor que el segundo en Barajas, que sería Ryanair.

En cuanto a las rutas con América, cabe destacar que KLM en Ámsterdam y Air France en París Charles de Gaulle tienen 10-12 rutas a América en las que sustentan el 100% de las frecuencias. Es más, de las rutas a Norteamérica y Latinoamérica Caribe que se ofrecen desde sus hubs, KLM y Air France dan cobertura como único operador en la mayoría de ellas.

En Ámsterdam se da cobertura a 20 países de América, y de estos, KLM posee en diez el 100% de las frecuencias. En París se da cobertura a 17 países de América, y de estos, Air France posee en 12 el 100% de las frecuencias. En cambio, en Barajas, de las 21 conexiones con América, Iberia y Air Europa poseen solo en seis el 100% de las frecuencias. Y por si esto no fuera poco, IAG se compromete con sus remedies a no ser el operador único en ninguna de ellas.

En las conexiones entre Europa y América Latina-Caribe, Iberia tiene la misma cuota que Air France, seguida por KLM. Tras la operación, IAG y el grupo Air France-KLM quedarían empatados. La matriz de Iberia igualaría los niveles del grupo franco-holandés, que cuenta con el 24% de los asientos ofertados. Además, Lufthansa previsiblemente incrementará su peso gracias a la adquisición de Ita Airways, también pendiente del dictamen de Bruselas (Italia: “Europa se ha vuelto loca contra Lufthansa e Ita”).

Finalmente, en los vuelos entre Europa y Norteamérica, el tándem formado por Iberia y Air Europa seguiría muy por detrás de los principales operadores europeos, con un 3,5% de cuota frente al 10% de Lufthansa, el 9% de Air France y el 5% de KLM. Por grupos aéreos, IAG alcanzaría el 8%, muy por debajo de Air France-KLM (15%), Lufthansa Group (13%), Delta (16%) y United (14%).

Se derrumba el turismo en Irlanda y nadie sabe por qué

Se derrumba el turismo en Irlanda y nadie sabe por qué Los dos nuevos A321XLR ya están en poder de Iberia

Los dos nuevos A321XLR ya están en poder de Iberia Virgin gana dinero por primera vez desde la pandemia

Virgin gana dinero por primera vez desde la pandemia Rusia perderá 200 aviones de Boeing y Airbus

Rusia perderá 200 aviones de Boeing y Airbus Un A330 de Iberia con destino Estados Unidos acaba en Canadá

Un A330 de Iberia con destino Estados Unidos acaba en Canadá

Zona hotelera de Cancún: temor al nuevo Fonatur sobre si limpiarán

Zona hotelera de Cancún: temor al nuevo Fonatur sobre si limpiarán Dominicana: estrenarán Rainieri y Meliá más hoteles por todo el país

Dominicana: estrenarán Rainieri y Meliá más hoteles por todo el país QRoo: arrendadoras de carros buscan ampliar tarjetón de cortesía

QRoo: arrendadoras de carros buscan ampliar tarjetón de cortesía Sectur: 5 ejes impulsarán a México entre los 5 destinos del mundo

Sectur: 5 ejes impulsarán a México entre los 5 destinos del mundo

El problema estará en que al querer compartir Iberia y Air Europa los programas de fidelización hará que los pasajeros no elijan a la otra compañía que entrará en la ruta para hacer competencia.

Y otro punto importante es el tema de los códigos compartidos recíprocos, antes un cliente de Aeroméxico que quisiera volar de Valencia a Ciudad de México podría elegir entre Iberia, o Aeroméxico y Air Europa como alimentadora de la ruta Valencia-Madrid, con los códigos recíprocos solo una aerolínea haría el papel de alimentadora para ambas compañías.

Y serían unas cuantas, Aerolíneas Argentinas, Korean Air, etc las que tendrían que desplazarse a la T4.

UX no pintaría nada en skyteam cuando se materialice la compra, lo mismo que SK no pinta ya nada en Star Alliance y se va en breve a skyteam 1+1=2

Vamos que sobran 787 y Pilotos….no creo que IB deje sacrificar sus líneas y lo de buscar nuevos destinos en Asía ……como que no se ven.

Hubiera sido mejor que te quedases callado. Ahora todos sabemos que tienes menos luces que la moto de un gitano

¿Eres ciego? ....dentro de unos años nos lo cuentas

En el análisis donde dejaron a Londres, aunque no sea de la unión europea es un competidor más en Europa.